СЧЕТОВОДСТВО

СЧЕТОВОДСТВО, или бухгалтерский учёт, является одним из видов хоз. учёта (см. Учёт). В единой системе народнохозяйственного учёта С. (бухгалтерский учёт) занимает важное место. Бухгалтерский учёт имеет целью отражать наличие и движение средств хозяйств и предприятий (фабрик, заводов, колхозов, МТС, совхозов), ход их хоз. деятельности и результаты этой деятельности. Средства хозяйств и предприятий, процессы производства и распределения и сам труд служат предметом бухгалтерского учёта; контроль за сохранностью общественной социалистической собственности, за выполнением гос. заданий и обязательств, производственных и финансовых планов является одной из главных задач счетоводства.

С. подразделяется на ряд видов отраслевого учёта: учёт в пром. предприятиях, учёт в торговых организациях, учёт в финансово-банковских учреждениях-учёт в совхозах МТС и колхозах и т. д. Входя, в единую систему народнохозяйственного учёта и будучи связаны между собой единством метода и организации, названные виды счетоводства имеют в то же время существенные различия, связанные с существованием двух форм общественной соц. собственности и вытекающие из различного характера производства отдельных предприятий, а также по ряду др. причин.

Порядок орг-ции бухгалтерского учёта в с.-х. предприятиях определяется соответствующими инструкциями, издаваемыми Министерством сельского хозяйства СССР, Министерством совхозов СССР на основе действующего законодательства. В инструкциях предусматривается, в каком порядке группируются средства х-ва или предприятия и хоз. операции, и соответственно этому устанавливается определённая система бухгалтерских счетов, или план счетов (счётный план). Инструкции определяют перечень книг бухгалтерского учёта, формы книг и типовую корреспонденцию (взаимосвязь) счетов бухгалтерского учёта, организацию работы бухгалтерского аппарата предприятия, порядок документации хоз. операций, план прохождения и сроки представления документов (документооборот), а также формы первичной документации. В колхозах, совхозах и в МТС большое значение имеет правильная орг-ция первичной документации и учёта на основных производственных участках, напр. в полеводческих и тракторных бригадах, на животноводческих фермах, на электростанции, в механической мастерской и т. д. Планы бухгалтерских счетов, формы книг и документов и типовая корреспонденция счетов, единые для каждой категории хозяйств данной отрасли (для всех колхозов, всех МТС и всех совхозов), позволяют составлять единообразные балансы и отчёты, легко сопоставимые по отдельным предприятиям и отраслям, поддающиеся сводке и обобщению.

Счетоводство в совхозах строится в строгом подчинении тем задачам, к-рые возложены на совхозы как гос. предприятия по производству зерна, хлопка, мяса, молока, шерсти и др. с.-х. продукции. Бухгалтерский учёт призван обеспечить контроль за выполнением промфинплана совхоза, за сохранностью гос. средств в виде с.-х. машин, инвентаря, семян, кормов и др. ценностей. Каждому совхозу устанавливается гос. задание по производству определённого количества продукции и её себестоимости. Задача С. и состоит, гл. обр., в том, чтобы учесть всю полученную продукцию, все издержки производства и тем самым проконтролировать выполнение плана по количеству и качеству произведённой продукции и по её себестоимости. Выполнение заданий по повышению производительности труда и снижению себестоимости продукции является одним из главных критериев при оценке результатов работы совхоза. Хозяйственный расчёт (см.) в совхозах должен осуществляться не только в целом по хозяйству, но и по каждому его отделению, каждой ферме. Поэтому бухгалтерский учёт в совхозах должен обеспечить контроль за выходом продукции и издержками производства отдельно по каждому отделению, ферме и т. д. Счета бухгалтерского учёта в совхозах построены так, чтобы учитывать капитальные вложения, наличие и движение средств производства, процессы производства, средства обращения, средства и процессы потребления. На счетах по учёту процессов производства учитывается выполнение промфинплана, т. е. плана по растениеводству, жив-ву и подсобным производствам, а также по общехозяйственным и др. расходам. Отдельные счета предназначены для учёта финансирования капиталовложений и основной деятельности, для учёта собственных средств, фондов и резервов, прибылей и убытков.

Первичная регистрация хоз. операций и всей хозяйственно-финансовой деятельности совхоза начинается с документации, т. е. с оформления всех хоз. операций на документах, содержание и формы к-рых различны, в зависимости от того, какие операции они отражают. Для учёта труда, заработной платы и расчётов с рабочими и служащими служат табели, учётные листы, акты на приём выполненных работ, документы о выходе продукции и др. Для учёта материалов производства, их наличия и расходования применяются накладные, учётные листы, расходные ведомости (напр., кормовая ведомость, ведомость заправщика). Для учёта работы механизмов - тракторов, комбайнов применяются путевые листы. Для учёта выхода продукции служат учётные листы работы комбайнов, накладные на отправку продукции и приёмные квитанции заготовительных пунктов, акты приёмки кормов и др. документы в зависимости от видов продукции растениеводства.

В животноводстве для учёта выхода продукции также применяются соответствующие документы. Напр., учёт удоев молока и его оприходование осуществляется на основе след. документов: количество молока, надоенного дояркой от каждой закреплённой за нею коровы и от всей группы коров, ежедневно, по каждому-удою (утром, днём, вечером) записывается в сливной лист. Правильность записей удостоверяется подписью доярки, сдавшей молоко, и подписью бригадира, принявшего молоко; при сдаче молока в молочную или на маслозавод бригадир получает квитанции; сливные листы и квитанции ежедневно сдаются в бухгалтерию совхоза или в контору фермы (отделения) и на основании всех поступивших сливных листов составляется ведомость учёта молока, к-рая покажет, сколько за день поступило молока от всех коров, куда и сколько сдано молока и на какие цели оно израсходовано. На основании указанных документов молоко приходуется, данные об удое используются для начисления заработной платы дояркам и др. работникам фермы. По записям в этих документах можно определить рост или снижение надоев молока по дням и месяцам, продуктивность каждой коровы, результаты работы доярок, бригад, ферм.

Если первичные документы сгруппировать, записать в книги или на карточки в строго определённом порядке и производить эти записи последовательно день за днём, получим итоговые данные за любой период - неделю, месяц, квартал - о движении средств совхоза, о сумме всех затрат и расходов, о количестве выполненных работ, об объёме полученной продукции, т. е. полные данные о выполнении совхозом его производственно-финансового плана и обязательств перед государством.

Счетоводство в машинно-тракторных станциях имеет своей целью обеспечить своевременный и правильный учёт выполнения производственно-финансового плана, контроль за выполнением плана тракторных работ, плана производственных затрат и плана по натуральной и денежной оплате за работы МТС. Взаимоотношения между МТС и колхозом определяются заключаемым между ними договором, контроль за выполнением к-рого также является одной из важных функций счетоводства.

Машинно-тракторным и специализированным станциям принадлежит главная и решающая роль в подъёме сельского хозяйства. Основной задачей МТС является всемерное повышение урожайности всех с.-х. культур на колхозных полях, обеспечение роста общественного поголовья скота при одновременном повышении его продуктивности, увеличение валовой и товарной продукции земледелия и жив-ва в обслуживаемых колхозах. На МТС и специализированные станции возложены задачи завершения механизации работ в раст-ве и трудоёмких процессов в животноводстве, а также агрономическое, зоотехническое и вет. обслуживание колхозов. В соответствии с этими задачами в распоряжение МТС предоставляются во всё возрастающем объёме первоклассная техника, необходимые материальные ресурсы (горючее, смазочные материалы, запасные части) и денежные средства. МТС имеют постоянные кадры рабочих (трактористов, бригадиров, их помощников, учётчиков-заправщиков), специалистов (агрономов, зоотехников, инженеров), а также кадры сезонных рабочих.

Расходы и затраты по производству тракторных работ и по содержанию МТС производятся за счёт гос. бюджета. Полученная за выполненные для колхозов работы натуральная и денежная оплата, в свою очередь, является доходом гос. бюджета. Задача учёта в МТС состоит в том, чтобы обеспечить бережное и экономное расходование предоставленных государством средств на производственные и др. нужды и, с другой стороны, правильно учесть и обеспечить своевременное внесение в доходы государства натуральной и денежной оплаты за работу тракторов, комбайнов и др. машин. Учёт производственных затрат в МТС является вместе с тем и учётом исполнения расходов по бюджету.

Для каждой МТС ежегодно устанавливается план тракторных работ и в соответствии с этим по действующим нормативам определяется объём финансирования. В отделениях Государственного банка открываются бюджетные счета для выдачи МТС средств: по затратам на горючее и смазочные материалы; по затратам на ремонт тракторов, комбайнов и др. машин; по заработной плате производственным рабочим; по заработной плате специалистам и др. персоналу МТС; по административно-хозяйственным расходам. По указанным счетам кредиты открываются поквартально, а отпуск средств отделениями Государственного банка производится в строгом соответствии с выполнением плана тракторных работ. Счетоводство в МТС ведётся так. обр., чтобы обеспечить контроль за поступлением и расходованием средств по каждому из указанных видов бюджетного финансирования. Особенность счетоводства в МТС обусловлена своеобразным характером производства и особым порядком расчётов по труду рабочих тракторных бригад.

Для каждой МТС промфинпланом определяется плановая себестоимость тракторных работ как по их видам, так и в расчёте на один гектар условной пахоты. Поэтому учёт издержек производства строится так, чтобы обеспечить контроль за выполнением гос. бюджета в части расходования средств и поступления доходов, а также определить себестоимость тракторных работ. Снижение себестоимости тракторных работ достигается за счёт более экономного расходования горючего, смазочных материалов и запасных частей, снижения расходов по ремонту тракторов и др. машин, ликвидации простоя тракторов и повышения выработки на один трактор.

Основными документами, в к-рых отражается процесс производства тракторных работ в МТС, являются учётный лист тракториста и акт на сдачу-приёмку работ, выполненных для колхоза тракторной бригадой. В учётном листе тракториста указывается: для какого колхоза выполнялись работы, в каком поле, на участке какой полеводческой бригады; каким трактором и с применением каких прицепных орудий выполнялись работы; какие работы и под какую культуру выполнены; объём выполненных работ и их качество; количество израсходованного горючего и смазочных материалов; количество начисленных трактористу трудодней. В акте на приём-сдачу тракторных работ, составляемом по мере их выполнения с участием председателя колхоза и директора МТС, а также бригадира тракторной бригады МТС и бригадира полеводческой бригады колхоза, указываются след. данные: за какой период выполнялись работы, на каком участке и под какую культуру; объём выполненных работ и их качество; количество трудодней, начисленных каждому работнику тракторной бригады - бригадиру, помощнику бригадира, трактористам, учётчику-заправщику и прицепщикам. В акте отмечаются также факты нарушения договора как со стороны тракторной бригады МТС, так и со стороны колхоза. Один экземпляр акта поступает в МТС, а другой - в колхоз. Акты на приём-сдачу тракторных работ служат основанием для предъявления колхозам счетов на оплату тракторных работ натурой и деньгами. Согласно постановлению сентябрьского (1953) Пленума ЦК КПСС, единые ставки натуроплаты устанавливаются диференцированно по зонам, по видам работ, выполняемых МТС в колхозах, с применением поощрительной премиальной оплаты за высокие урожаи. Это определяет заинтересованность МТС и её ответственность за повышение урожая на колхозных полях. Выполнение промфинплана МТС в части размеров натуральной и денежной оплаты достигается за счёт более высокого качества с.-х. работ, выполнения тракторных работ в установленные сроки, применения высокой агротехники. Контроль за выполнением плана по этим показателям также является задачей учёта и счетоводства.

В МТС ведётся строгий учёт трудодней, выработанных каждым работником тракторной бригады, и учёт расчётов деньгами и зерном по этим трудодням. Такой же учёт расчётов с работниками тракторных бригад ведётся и в колхозах по тем натуральным и денежным доходам, к-рые колхоз выдаёт на трудодни трактористов и др. рабочих тракторных бригад.

В соответствии с характером производства, системой финансирования и порядком расчётов с рабочими в бухгалтерском учёте МТС применяются такие счета: счета по учёту основных средств - всей сложной техники, производственных и хозяйственных построек, оборудования и инструментов; счета по учёту запасов горючего и смазочных материалов, запасных частей для ремонта машин и инвентаря и др. материалов производства; счета по учёту основного и подсобного производств, затрат на производство; счета по учёту финансирования и расчётов с бюджетом; счета для учёта расчётов по труду, по натуральным денежным расчётам с колхозами за выполненные тракторные работы; счета для учёта капиталовложений.

Счетоводство в колхозах имеет целью обеспечить сохранность колхозной соц. собственности, контроль за выполнением производственного плана и приходо-расходной сметы, контроль за правильным начислением и расходованием трудодней, правильным распределением артельных доходов с обеспечением первоочередного выполнения обязательств колхоза перед государством.

Порядок организации С. в колхозах предусмотрен статьёй 24 Примерного Устава сельскохозяйственной артели, а порядок работы счётных работников - "Положением о правах и обязанностях счетовода (бухгалтера) колхоза", утверждённым Советом Министров СССР в 1947 г.

Ответственность за состояние учёта в колхозе лежит на правлении и счетоводе (бухгалтере) колхоза. Контроль за хозяйственно-финансовой деятельностью правления осуществляет ревизионная комиссия колхоза (см.), к-рая проверяет также и правильность ведения С., правильность оформления документами хоз. операций и записей их в книгах учёта.

Сельскохозяйственные органы обязаны оказывать колхозам практическую помощь в постановке учёта и счетоводства. Для этой цели в МТС учреждены должности инструкторов-бухгалтеров, на обязанности к-рых лежит проведение в колхозах текущих проверок состояния учёта и финансовой работы и документальных проверок всего финансового состояния колхоза. К этой работе привлекаются инспектора отделений Госбанка и Сельхозбанка в р-нах, а также ревизионные комиссии колхозов. Инструкторы-бухгалтеры инструктируют счетоводов (бухгалтеров) колхозов о порядке ведения С, оказывают помощь в снабжении колхозов книгами и бланками учётной документации, помогают организовать подготовку и повышение квалификации счётных кадров колхозов. На обязанности инструкторов-бухгалтеров лежит также оказание помощи колхозам в правильной постановке финансовой работы.

Из утверждённых в 1939 трёх систем С. (двойной, простой и сокращённой) в связи с укрупнением колхозов, ростом их общественного хозяйства и денежных доходов наиболее широкое распространение получила двойная система С, как наиболее совершенная и отвечающая интересам развития крупного многоотраслевого хозяйства колхозов.

С. по двойной системе ведётся в колхозах по утверждённому плану счетов (счётному плану) с перечнем главных счетов, обеспечивающих учёт всех хоз. операций. Счета бухгалтерского учёта подразделяются на такие группы: счета для учёта наличия и движения средств колхоза; счета для учёта расчётов с членами артели и различными организациями и лицами; счета для учёта общественных уставно-колхозных фондов; счета для учёта затрат и расходов колхоза; счета для учёта выполнения обязательств колхоза перед государством по поставкам продукции; счета для учёта натуральных и (отдельно) денежных доходов и их распределения, а также для учёта трудодней. На счетах в книгах осуществляется учёт выполнения производственного плана и приходо-расходной сметы артели. Учёт полученной продукции ведётся в колхозах по бригадам (а внутри бригад по звеньям на пропашных и технических культурах, если эти культуры были закреплены за звеньями) и животноводческим фермам. По каждому главному счёту в книгах, к-рые ведутся в конторе колхоза, открывается необходимое количество вспомогательных счетов: на этих счетах и осуществляется детальный учёт всех средств по их видам. Напр., по счёту "Основные средства производства" на отдельных счетах учитываются рабочий скот (лошади, волы и т. п.), продуктивный скот (отдельно коровы, нетели, свиноматки и т. п.), постройки, с.-х. машины и инвентарь и др. имущество артели. По счёту "Продукты и материалы" открываются счета для учёта каждого продукта и изделия: Счёт пшеницы, Счёт ржи, Счёт картофеля, Счёт молока и т. д. По счёту "Денежные доходы и их распределение" вспомогательные или аналитические счета открываются по статьям приходо-расходной сметы (см.) - отдельный счёт на каждую статью.

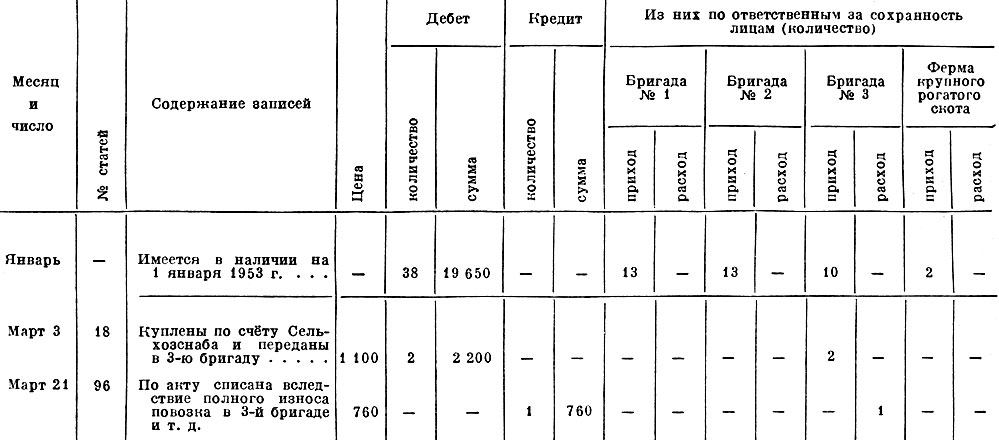

Для примера приведём форму Книги учёта имущества, применяемую в колхозах (см. табл.).

Записи в книге по каждому виду имущества позволяют видеть, сколько этого имущества имеется в колхозе и на какую сумму, где имущество находится (в бригаде, на ферме и т. д.), какие изменения происходят в составе имущества, т. е. откуда оно поступает и по каким причинам выбывает из колхоза. Данные учёта обеспечивают контроль за сохранностью средств и используются правлением для оперативного руководства хозяйством артели.

С. не ограничивается ведением бухгалтерских книг в конторе колхоза. В дополнение к этому ведётся учёт также в бригадах, в кладовых, зоотехнический учёт на животноводческих фермах. Напр., на ферме кр. рог. ск. ведут Книгу учёта маточного поголовья скота и Книгу по учёту выращивания молодняка, откорма и нагула скота. В этих книгах производятся записи о продуктивности коров, о случках и отёлах, о результатах выращивания молодняка и откорма животных, о породе и плем. качествах каждого животного, а по этим записям осуществляется контроль за правильной орг-цией ухода и кормления скота, за выполнением производственных заданий фермами.

В бригадах и на фермах колхоза составляются первичные документы, к-рые в последующем служат основанием для записи хоз. операций в книгах учёта. Напр., бригадир ведёт "Ведомость по учёту трудодней" и производит записи трудодней в трудовые книжки колхозников. В ведомостях записывается, какое количество работы выполнил за день каждый колхозник и сколько ему начислено трудодней. На оприходование урожая зерна в бригаде составляется "Дневник молотьбы" или "Дневник уборки комбайном". Овощи, картофель, урожай технических культур приходуется по дневникам поступления и отправки незерновой продукции. В бригаде по отдельным документам ведётся учёт расхода семян, кормов, минеральных удобрений и др. материалов. На животноводческих фермах применяются различные документы: для оприходования полученного приплода - Акт о приплоде животных; для учёта молока - Журнал удоев и Дневник удоев молока; для учёта кормов - Ведомость расхода кормов и т. д. Все составляемые в бригадах и на фермах документы подлежат тщательной проверке, утверждаются председателем колхоза и только после этого документы используются для записи в книгах учёта.

Название имущества: повозки пароконные на железном ходу

С. в колхозах под влиянием развития и укрепления общественного х-ва изменяется как по содержанию и объёму учитываемых операций, так и по технике его ведения. В первые годы после коллективизации очень немногие колхозы имели электростанции и вели учёт их работы. Сейчас учёт выработки и учёт расходования электроэнергии ведёт огромное число колхозов, а во многих областях - все без исключения колхозы. Колхозы и совхозы ведут учёт многолетних насаждений, учитывают наличие и эксплуатацию ирригационных сооружений Колхозы имеют по 4 - 6 и более животноводческих ферм, обзаводятся радиоустановками, телефонными узлами. Денежные доходы колхозов быстро растут. Всё это сложное многоотраслевое х-во требует строгого, точного и своевременного учёта.

Социалистическая пром-сть оказывает сельскому хозяйству - колхозам, совхозам и МТС помощь и в механизации работ по учёту. Внедряются счётные машины. Применяются более совершенные приёмы бухгалтерской техники, облегчающие труд счётных работников и повышающие качество учёта.

Советское правительство оказывает колхозам большую помощь в подготовке счётных кадров путём организации школ для подготовки счетоводов и бухгалтеров, краткосрочных курсов, техникумов. В высших учебных заведениях организованы отделения подготовки кадров высшей квалификации по специальности "Бухгалтерский учёт в колхозах".

Литература: Маркс К., Капитал, т, II, [М.], 1953, стр. 130; Ленин В., Сочинения, 4 изд., т. 25 ["Грозящая катастрофа и как с ней бороться" (стр. 313 - 15)], т. 26 ["Удержат ли большевики государственную власть" (стр. 80 - 83), "Заседание ВЦИК 4(17) ноября" (стр. 259), "Как организовать соревнование" (стр. 370 - 71)], т. 27 ["Очередные задачи советской власти" (стр. 213, 217, 224 - 27)]; Сталин И., Сочинения, т. 6 ["XIII съезд РКП(б)" (стр. 214)]; т. 7 ["XIV съезд ВКП(б)" (стр. 329)]; Конституция (основной закон) Союза Советских Социалистических Республик, [М. ], 1954; Примерный устав сельскохозяйственной артели, [М.], 1950; Бик И. [и др.], Бухгалтерский учёт в колхозах, 3 изд., М., 1949; Глейх Е., Курс бухгалтерского учёта, 4 изд., М., 1950; Жуйков Г., Костин В., Учёт в укрупнённом колхозе, М., 1950; Kипapиcoв H., Курс теории бухгалтерского учёта, 6 изд., М., 1950; Митюшкин Т., Бухгалтерский учет в МТС, 5 изд., М., 1954; Прокофьев И., Бухгалтерский учёт в совхозах, М., 1947; его же, Финансовое хозяйство колхоза, 2 изд., М., 1951; Сиделкин Н. [и др.], Финансы, учёт и счетоводство в колхозах, М., 1949; Справочник председателя колхоза. Под ред. М. А. Абросимова [и др.], 3 изд., М., Сельхозгиз, 1948; Инструкции Министерства сельского хозяйства СССР и ЦСУ СССР для составления документов и ведения книг (по двойной, простой и сокращённой системам счетоводства).

Источники:

- Сельскохозяйственная энциклопедия. Т. 4 (П - С)/ Ред. коллегия: П. П. Лобанов (глав ред) [и др.]. Издание третье, переработанное - М., Государственное издательство сельскохозяйственной литературы, М. 1955, с. 670.

|

ПОИСК:

|

При копировании материалов проекта обязательно ставить активную ссылку на страницу источник:

http://agrolib.ru/ 'Библиотека по агрономии'