НАЛОГ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ

НАЛОГ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ является основным налогом, взимаемым в деревне с с.-х. населения. На всех этапах развития советской экономики в основе построения с.-х. налога лежала политика партии и правительства в отношении крестьянства. В соответствии с политическими задачами менялось и законодательство о с.-х. налоге. Впервые с.-х. налог был введён в 1923, после решений XII съезда РКП(б) о налоговой политике в деревне. Он заменил собою взимаемый с крестьян натуральный налог, подворно-денежный и трудгужналог, а также все местные прямые денежные налоги. Введённый в соответствии с решением съезда, как единый налог с крестьянства, он взимался первый год лишь частично в денежной форме и должен был "...обеспечить соответствие тяжести обложения каждого хозяйства с размерами его доходов и достатков при помощи учёта всех данных, определяющих мощность и платёжеспособность хозяйства (количество едоков, количество пашни и сенокосов, количество рабочего и продуктивного скота, среднего размера урожая)".

Введением с.-х. налога преследовалась цель оградить интересы крестьянской бедноты и середняка, расширить для них возможность свободно распоряжаться на рынке продуктами своего труда. Единый с.-х. налог позволил также поощрить путём льгот улучшенные приёмы хозяйствования (ранние пары, вспашка под зябь, развитие технических и трудоёмких культур, улучшение животноводства и т. п.).

Принципы, намеченные XII съездом партии в налоговом обложении деревни, нашли ещё более широкое развитие в дальнейших решениях партии. Сказалось это в углублении классового принципа и обеспечении интересов бедняцкой и середняцкой массы деревни, в расширении системы льгот по налогу, стимулировании роста отдельных отраслей с. х-ва и развития социалистических форм его организации.

В период подготовки деревни к массовой коллективизации и развёрнутому социалистическому наступлению на капиталистические элементы с.-х. налог являлся "...одним из важнейших инструментов для изменения социально-экономической структуры крестьянства..." (Калинин М.).

По решению апрельского (1926) Пленума ЦК ВКП(б) система с.-х. налога была приближена к подоходному обложению (учёт доходов в денежной форме от всех источников, имеющихся в х-ве). С целью увеличения налога на зажиточные и кулацкие слои деревни была усилена прогрессия в обложении. В то же время был повышен необлагаемый минимум, позволивший увеличить количество крестьянских хозяйств, полностью освобождённых от налога (бедняцкие и маломощные хозяйства). В соответствии с манифестом советского правительства к 10-летию Октябрьской социалистической революции было полностью освобождено от налога 35% крестьянских хозяйств.

Более усиленное обложение кулацких хозяйств было установлено в 1928. В этих целях был совершён переход к учёту и обложению доходов в х-вах кулаков в индивидуальном порядке, вместо определения размеров этих доходов по нормам доходности, как это имело место в отношении всех остальных крестьянских хозяйств. Наряду с этим, были расширены льготы по налогу для коллективных хозяйств (60% скидки с начисленной суммы налога) и трудовых индивидуальных хозяйств. Таким образом, налоговая политика в деревне в этот период была направлена на выполнение исторического решения XV съезда ВКП(б) о всемерном развёртывании коллективизации с. х-ва и данной этим съездом директивы "...развивать дальше наступление на кулачество и принять ряд новых мер, ограничивающих развитие капитализма в деревне и ведущих крестьянское хозяйство по направлению к социализму". Решения партийных съездов о налоговой политике в деревне были направлены как против контрреволюционных попыток троцкистов усилить обложение середняцко-бедняцкой массы деревни и тем самым подорвать союз рабочего класса с крестьянством, так и против правых оппортунистов, защищавших интересы кулацких элементов деревни.

Успехи в области колхозного строительства в последующие годы привели к дальнейшим изменениям системы с.-х. налога, направленным, гл. обр., на обеспечение дальнейшего роста коллективизации, на повышение доходности колхозов и увеличение их обобществлённых фондов. Начиная с 1930 - 31 обложение налогом коллективных хозяйств производится по пропорциональной ставке вместо прогрессивной шкалы. До этого колхозы облагались налогом, к-рый прогрессивно увеличивался с ростом облагаемых доходов. С указанного же времени увеличение доходов колхозов не влечёт за собой изменения ставки налога в сторону её увеличения. Ставка налога для различных источников дохода остаётся неизменной и не зависит от суммы облагаемого дохода (ставки подоходного налога с колхозов, применяемые в наст. время, указаны ниже). Коллективные х-ва, в к-рых была налажена отчётность, облагались на основании данных годовых отчётов за истекший год, причём льготы колхозам по налогу были значительно расширены. В частности, в порядке льгот был полностью освобождён от обложения доход от животноводства. Весьма льготным было обложение с.-х. налогом и колхозников. Их доходы, получаемые по трудодням в колхозах, стали полностью освобождаться от с.-х. налога. Для обложения доходов колхозников от необобществлённой части х-ва начиная с 1933 были установлены твёрдые ставки, независимо от размера доходов колхозников от их необобществлённого х-ва на приусадебном участке и от неземледельческих заработков. При наличии у колхозников постоянных доходов от некооперированных кустарно-ремесленных промыслов ставка налога повышалась на 40 - 80%.

В связи с укреплением колхозного строя и ростом доходов колхозов от с. х-ва, сельскохозяйственный налог в отношении колхозов был заменён в 1936 подоходным налогом. Это привело к более равномерному обложению доходов колхозов различных производственных направлений (зерновые, животноводческие, по производству технических культур и др.). Подоходный налог, взимаемый с фактически получаемых колхозами доходов, больше соответствовал характеру крупных социалистических хозяйств, способствовал улучшению постановки учёта и отчётности в колхозах и укреплению финансового контроля за их деятельностью. В связи с переходом к обложению колхозов подоходным налогом, с.-х. налог продолжает действовать только в отношении приусадебного х-ва колхозников и единоличных крестьянских хозяйств. В результате роста материальной обеспеченности колхозников за счёт доходов, получаемых по трудодням от общественного х-ва колхозов, с 1939 был совершён переход к взиманию с.-х. налога по прогрессивным ставкам, в зависимости от размеров доходов, получаемых от личного необобществлённого х-ва колхозника. Доходы, получаемые колхозниками по трудодням в колхозах, попрежнему полностью освобождались от с.-х. налога.

Система обложения колхозников с.-х. налогом соответствует задаче правильного сочетания общественных и личных интересов колхозников и способствует укреплению колхозного строя.

Порядок обложения с.-х. налогом хозяйств колхозников и не членов колхоза, имеющих земельные участки, был вновь изменён в 1953, так как в результате многократного снижения розничных цен на продовольственные и промышленные товары произошло значительное снижение цен на колхозном рынке, в связи с чем действовавшие нормы доходности на отдельные с.-х. культуры не соответствовали произошедшим изменениям. В соответствии с новым законом о сельскохозяйственном налоге от 8 августа 1953 с.-х. налог исчисляется по твёрдым ставкам с одной сотой гектара, независимо от того, какими с.-х. культурами занят участок земли, находящийся в личном пользовании плательщика налога. При этом не учитываются также доходы от садоводства, виноградарства и от скота. В целях поощрения обзаведения хозяйств колхозников, рабочих и служащих коровами на праве личной собственности установлено, что тем хозяйствам, к-рые ещё не обзавелись коровами, с.-х. налог понижается в 1953 на 50% и в 1954 - на 30 %.

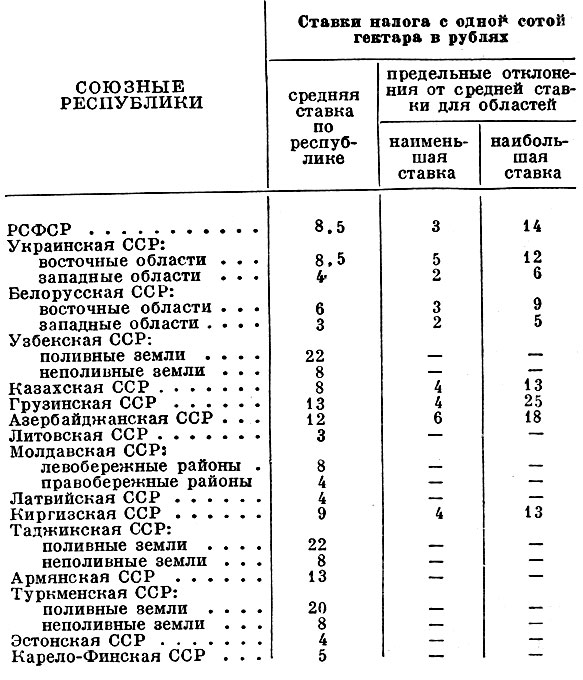

Для союзных республик законом установлены след. средние и предельные ставки налога:

Советам Министров союзных республик, имеющим областное деление, предоставлено право диференцировать средние ставки налога в установленных пределах по автономным республикам, краям и областям в зависимости от их экономических особенностей. Советы Министров союзных республик, не имеющие областного деления, Советы Министров автономных республик и исполнительные комитеты краевых и областных Советов депутатов трудящихся имеют право диференцировать установленные для них средние ставки налога по районам, а при необходимости - и для отдельных селений. Ставки налога устанавливаются для каждой местности с учётом использования земельных участков под посевы отдельных с.-х. культур, урожайности, наличия рынков сбыта и размеров дохода. Совету Министров СССР разрешается в необходимых случаях изменять для отдельных союзных республик установленные ставки налога. Обложение с.-х. налогом диференцируется по социальным группам Плательщиков (колхозники, единоличники). При обложении единоличных крестьянских хозяйств установленные законом ставки для колхозников увеличиваются на 100%, при этом хозяйства, вступившие в колхоз до наступления 1 срока уплаты налога, облагаются по ставкам колхозников. Если отдельные трудоспособные члены колхозного двора выбыли из колхоза и не работают по найму, то исчисленная по данному хозяйству сумма налога повышается на 75%. Законом о с.-х. налоге предусмотрено, что хозяйства колхозников, отдельные члены семьи которых без уважительных причин не выработали в истекшем году установленного минимума трудодней в колхозе, уплачивают налог с повышением на 50%.

Рабочие и служащие, имеющие земельные участки, облагаются как колхозники или единоличники, в зависимости от ряда условий. Учитывается, сколько времени рабочий или служащий работает по найму (не менее года - для обложения по ставкам колхозника). При обложении по ставкам колхозника необходимо, чтобы все остальные трудоспособные плены семьи (кроме домашней хозяйки и учащихся) работали по найму. Принимаются во внимание также размер земельного участка и количество скота в х-ве (для обложения по ставкам колхозника д. б. не более одной коровы, ограниченное количество мелкого скота, при полном отсутствии рабочего скота). При отсутствии хотя бы одного из этих условий рабочий или служащий облагается в порядке, установленном для единоличных хозяйств.

По с.-х. налогу действует широкая система льгот, на основании к-рой полностью или частично освобождаются от налога отдельные х-ва. К ним относятся х-ва инвалидов войны и труда 1-й и 2-й групп, колхозников преклонного возраста (мужчины 60 лет и старше и женщины 55 лет и старше), х-ва военнослужащих, сельской интеллигенции, х-ва, пострадавшие от стихийных бедствий, и др. Нек-рые льготы носят поощрительный характер, как, напр., льготы по налогу переселенцам, а также прочие льготы, предоставляемые х-вам граждан при обложении их с.-х. налогом.

С.-х. налог уплачивается в след. сроки: к 1 марта - 20 %, к 1 июня - 20 %, к 1 сентября - 30 % и к 1 ноября - 30% от годовой суммы налога. Всю работу по учёту и исчислению с.-х. налога (учёт плательщиков, исчисление налога и предоставление льгот) проводят ежегодно участковые налоговые инспектора под руководством старших налоговых инспекторов и заведующих районными финансовыми отделами. О размерах налога каждому плательщику вручается платёжное извещение с указанием в нём сроков уплаты. Хозяйствам, полностью освобождённым от уплаты налога по льготам, посылаются об этом специальные извещения.

С.-х. налог является в значительной своей части местным источником доходов для республиканских, областных и районных бюджетов. В определённом размере налог поступает в республиканский и местные бюджеты. Эти средства направляются на хоз. и культурно-просветительные нужды деревни, содействуя тем самым общему подъёму культуры и повышению благосостояния колхозного крестьянства.

Как указано выше, с колхозов в наст. время с.-х. налог не взимается. Общественное хозяйство колхозов облагается подоходным налогом.

Подоходный налог с колхозов. Все виды коллективных хозяйств - сельскохозяйственные артели, рыболовецкие, смешанные промыслово-сельскохозяйственные артели (промколхозы), а также товарищества по совместной обработке земли облагаются подоходным налогом. В облагаемые подоходным налогом доходы колхозов включаются все виды с.-х. доходов натуральные и денежные - от растениеводства, животноводства, пчеловодства и шелководства, а также прочие доходы, как то: заработки на стороне, доходы от подсобных предприятий и др. Рыболовецкие артели и промколхозы облагаются этим налогом только по своим доходам от с.х-ва. Все прочие доходы этих организаций облагаются подоходным налогом по нормам, установленным для кооперации.

Система подоходного налога с колхозов отлична от системы подоходного налога, действующей в др. кооперативных организациях. Подоходным налогом с колхозов облагается не прибыль, как в др. кооперативных организациях, а валовой доход колхоза, за минусом основных производственных затрат.

При определении облагаемых доходов колхозов от с. х-ва исключаются: а) суммы, полученные от государства за сданную продукцию в порядке натуральных поставок; б) фураж, расходуемый на корм колхозному скоту, включая страховой фуражный фонд; в) продукция и денежные суммы, израсходованные на оплату работ МТС; г) денежные суммы, полученные от продажи рабочего и продуктивного скота и зачисленные ,на счёт капиталовложений для приобретения улучшенного и плем. скота или с целью восстановления и расширения стада; д) суммы страхового возмещения, полученные от органов гос. страхования за погибшее имущество и посевы. Из облагаемых доходов от прочих несельскохозяйственных источников исключаются все производственные затраты деньгами и натурой.

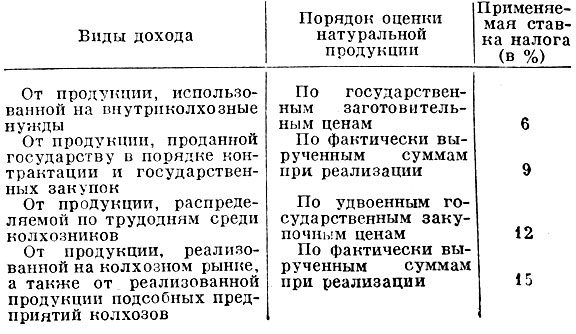

Налог исчисляется по пропорциональным ставкам, диференцированным в зависимости от характера распределения и реализации натуральной продукции и от характера полученных доходов. В зависимости от этих условий и оценивается натуральная продукция для определения облагаемого дохода.

Оценка натуральной продукции и применение соответствующих ставок обложения производится в следующем порядке:

Облагаемый доход для исчисления налога определяется финансовым органом по годовому отчёту колхоза за предшествующий год.

С.-х. налог с населения и подоходный налог с колхозов полностью отражают налоговую политику Советского государства, направленную на развитие и укрепление колхозного строя. Если в условиях капитализма налоги с населения являются основным источником существования государства, причём основная тяжесть их ложится на трудящиеся массы, то в социалистических условиях материально-финансовой базой государства являются накопления социалистического х-ва, удельный вес к-рых превышает 80% всех доходов гос. бюджета. Налоги с населения, в том числе и с.-х. налог, составляли в 1952 всего лишь 9,0% бюджета. В связи с уменьшением с.-х. налога, начиная с 1953 удельный вес налогов с населения в государственном бюджете еще больше понизился. Эти средства, направляемые на финансирование народного х-ва и социально-культурных мероприятий страны, повышают материальный и культурный уровень советского народа. Это придаёт советским налогам с населения возвратный характер и превращает их в орудие соц. строительства, дальнейшего повышения культуры и обеспеченности трудящихся.

Литература: ВКП(б) в резолюциях и решениях съездов, конференций и пленумов ЦК, 6 изд., ч. 1 - 2, М., 1941; Закон о сельскохозяйственном налоге от 8 августа 1953, опубликованный в газ. "Правда" от 10 августа 1953; Указ Президиума Верховного Совета СССР о подоходном налоге с колхозов и Инструкция о порядке обложения колхозов подоходным налогом [от 25 декабря 1948, М.], Госфиниздат. 1948; Марьяхин Г., Налоговая система СССР, М., 1952; Справочник районного Финансового работника. Под ред. П. А. Малетина [2 изд.], т. I, M., Госфиниздат, 1952.

Источники:

- Сельскохозяйственная энциклопедия. Т. 3 (Л - П)/ Ред. коллегия: П. П. Лобанов (глав ред) [и др.]. Издание третье, переработанное - М., Государственное издательство сельскохозяйственной литературы, 1953, с. 613

|

ПОИСК:

|

При копировании материалов проекта обязательно ставить активную ссылку на страницу источник:

http://agrolib.ru/ 'Библиотека по агрономии'