КАЛЬКУЛЯЦИЯ

КАЛЬКУЛЯЦИЯ. В производственной практике под калькуляцией понимается расчёт себестоимости единицы продукции, в торговле - расчёт торгово-заготовительных расходов на единицу товара.

В зависимости от характера хоз. деятельности, К. подразделяется на промышленную, сельскохозяйственную и торговую.

Калькуляция, составленная при планировании производства, называется плановой, или сметной. Калькуляция, установленная при составлении отчёта, носит название отчётной. При сопоставлении плановой, или сметной К. с отчётной осуществляется контроль за выполнением заданий по себестоимости продукции.

К. играет важную роль как при составлении планов, так и при составлении отчётов. Она особое значение приобретает в деле руководства работой отдельных предприятий.

Отчётная К. показывает по элементам производственных затрат экономию или перерасход материальных и денежных средств и производительность труда.

В решениях XVIII Всесоюзной конференции ВКП(б) указано:

"В целях правильного руководства работой предприятия, необходимо знать фактические расходы на единицу изделия по основным элементам себестоимости - заработная плата, стоимость сырья, топлива и электроэнергии, амортизационные начисления, административно-управленческие расходы, и направлять экономическую сторону деятельности предприятия так, чтобы планы по себестоимости и по прибылям безусловно выполнялись".

Вот почему партия и Советское государство, исходя из этих задач, придаёт важное значение калькуляции, как одному из методов руководства и непосредственного управления социалистическим предприятием в пром-сти и в сельском хозяйстве. Экономное расходование денежных и материальных средств является важнейшей хозяйственно-политической задачей и обязанностью каждого руководителя с.-х. предприятия.

В условиях с. х-ва К. составляется по видам с.-х. производства - полеводству (по культурам), животноводству (по видам ж-ных), садоводству, луговодству и т. д. В связи с механизацией с. х-ва в Советском Союзе получило широкое распространение калькулирование отдельных производственных процессов - тракторных работ, комбайновой уборки, работ экскаваторов и др. машин на строительстве прудов и водоёмов.

Структура себестоимости для разных отраслей различна. Это различие особенно велико в с. х-ве; напр. производственные затраты в полеводстве резко отличаются от затрат в животноводстве.

Все затраты на производство по их содержанию делятся на расходы основные и накладные.

К основным расходам, в условиях совхозного производства, по полеводству относятся: удобрения, семена, заработная плата производственным рабочим, амортизация машин, текущий ремонт и др.; в жив-ве: корм, подстилка, пастбище, заработная плата производственным рабочим, амортизация построек и машин и др. производственные затраты.

К накладным расходам относят затраты, связанные с орг-цией и хоз. обслуживанием производства, в состав к-рых входят общепроизводственные и общехозяйственные расходы.

По способу отнесения на продукцию расходы делятся на прямые и косвенные.

К прямым относятся такие затраты, к-рые связаны непосредственно с производством одного вида продукции и включаются в себестоимость единицы продукции путём простого деления общей суммы затрат на количество полученных изделий или продукции. К таким расходам относятся, напр.: в растениеводстве - затраты на семена, заработную плату производственным рабочим, удобрения (минеральные и навоз), горючее и смазочные материалы; в жив-ве - затраты на корма и подстилку, пастбища, заработную плату дояркам.

Косвенными затратами будут такие, к-рые одновременно относятся к нескольким производствам, сортам или видам вырабатываемой продукции и к-рые включаются в себестоимость продукции путем распределения их тем или иным методом: пропорционально суммам прямых затрат, пропорционально суммам производственной заработной платы. Напр.: в ремонтной мастерской двигательная энергия распределяется на выполнение разных заказов по производству запасных частей и ремонту тракторов, в совхозах - общесовхозные расходы распределяются на растениеводство и животноводство.

Помимо приведённого деления составных частей себестоимости на прямые и косвенные (в зависимости от способа отнесения их на продукцию или работу), они ещё подразделяются на переменные и постоянные.

К переменным относятся производственные затраты, к-рые находятся в прямой зависимости от объёма выполненных работ и нормируются на единицу изделий или на единицу работы. Напр., при тракторных работах расход горючего нормируется на каждый га пахоты, культивации, посева и т. д. При посеве расходуется определённое количество семян на каждый га и т. д.

При правильном делении производственных затрат в большинстве случаев переменные затраты будут совпадать с прямыми. Но и косвенные расходы могут быть переменными. Напр., электрическая энергия при использовании её на разных механизмах в жив-ве, птицеводстве и др. отраслях производства является переменным и косвенным расходом. Поэтому нельзя отождествлять переменные затраты с прямыми затратами.

К постоянным, или, как их иногда называют, к условно постоянным расходам относятся затраты, к-рые производятся вне прямой зависимости от объёма работ или выпущенной продукции. Они нормируются не на единицу продукции, а на определённое производственное подразделение (отделение, участок, цех). К таким расходам относятся, напр., содержание администрации предприятия, содержание общехозяйственных помещений, охраны и т. д.

Эти расходы производятся вне зависимости от объёма работ или количества полученной продукции. Постоянные расходы в большинстве случаев являются косвенными расходами и в себестоимость включаются путём распределения.

Правильное распределение косвенных расходов имеет исключительно важное значение, особенно в целях контроля выполнения заданий по снижению себестоимости продукции или работ.

Особенностью с.-х. производства является его сезонный характер. Кроме того, период производства затрат в большинстве случаев не совпадает с периодом получения продукции. Иногда момент производства, как, напр.. в полеводстве, отдалён от момента получения продукции более чем на год - подъём паров производится весной одного года, а сбор урожая- летом след. года; производственные затраты в этом случае осуществляются в течение 14 - 15 мес. Эти особенности в с. х-ве исключают возможность составления ежемесячной К., как это имеет место в пром-сти. Поэтому часто калькулируется работа, произведённая во время производственного цикла, а в конце года калькулируются затраты на 1 га и определяется себестоимость 1 ц продукции по культурам (ржи, пшеницы и т. д.).

В пром-сти, как правило, в результате производства получается один вид продукции или готовых изделий. В с.х-ве, наоборот, как правило, наряду с основной продукцией, получается побочная. Напр., в полеводстве с одного участка получается зерно, полова, солома, в огородничестве и садоводстве на одном участке получается неск. видов основной продукции.

Эта особенность с.-х. производства вызывает необходимость применять особые методы распределения производственных затрат по видам продукции.

Сущность этих методов сводится к след.:

1. Учёт прямых расходов по культурам, видам ж-ных и т. д. и распределение косвенных расходов пропорционально производственной заработной плате, прямым затратам, площадям посева и т. д.

2. Учёт прямых затрат по отраслям, распределение косвенных расходов по отраслям одним из указанных методов и составлением отчётной К. по культурам или видам ж-ных пропорционально плановой себестоимости (методом коэф-тов).

3. Путём исключения из суммы производственных затрат стоимости побочной продукции по плановым ценам или по ценам возможной реализации и отнесение всех остальных затрат на основную продукцию.

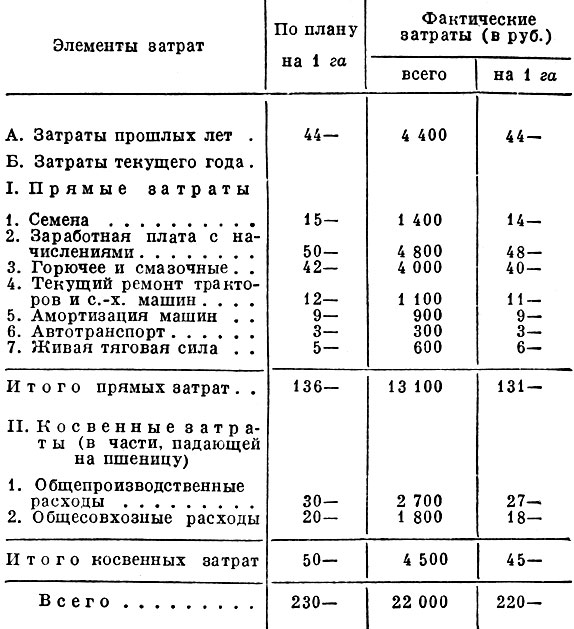

В тех случаях, когда прямые затраты учтены по культурам, предварительно составляется К. на га посева по элементам затрат и затем устанавливается себестоимость 1 ц. Например (табл. 1).

Табл. 1. Отчётная калькуляция по яровой пшенице (Площадь посева 100 га)

Из этой суммы исключается стоимость побочной продукции по плановым ценам или по ценам возможной реализации.

Допустим, что стоимость половы и соломы по плановым ценам составляет 2000 руб. и урожай пшеницы получен 2500 ц. В этом случае стоимость основной продукции составит 20000 руб. и 1 ц - 8 руб.

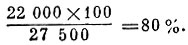

Приводим пример составления отчётной К. методом коэф-тов. Допустим, что все затраты на участке в 100 га яровых зерновых составили 22000 руб., получен урожай пшеницы яровой 1500 ц, при плановой себестоимости по 11 руб. за центнер, на 16500 руб., овса 500 ц, при плановой себестоимости 9 руб., на 4 500 руб., ячменя 500 ц, при плановой себестоимости 8 руб. за центнер, на 4000 руб., половы 200 и, при плановой себестоимости по 2 руб. 50 коп., на 500 руб., и соломы 2000 ц, при плановой себестоимости по 1 руб. на 2000 руб., а всего по плановой себестоимости на сумму 27500 руб.

Коэф-т будет равняться:

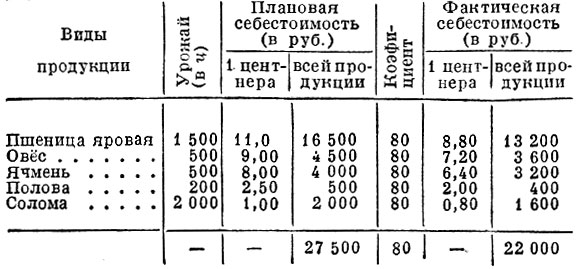

При применении этого коэф-та себестоимость по отдельным видам продукции будет равна (табл. 2).

Табл. 2. Определение себестоимости продукции

Этот способ определения себестоимости продукции применяется в тех случаях, когда производственные затраты нельзя было распределить по культурам.

В условиях МТС важнейшим показателем, характеризующим работы с экономической стороны, является себестоимость тракторных работ, т. к. в себестоимости работ отражаются все элементы производственных затрат.

В МТС, как и во всяком другом производственном предприятии, в начале года составляется плановая К. и при составлении годового отчёта - отчётная калькуляция.

Отличительной чертой К. себестоимости тракторных работ в МТС по сравнению с их К. в совхозах является то, что в состав производственных затрат в МТС оплата трактористов входит только в части денежного гарантийного минимума. Как известно, трактористы, помимо денежного гарантийного минимума, получают денежные и натуральные доходы на трудодни от колхозов.

Помимо этого, в МТС, как в бюджетной организации, не исчисляется амортизация средств труда, а в сумму производственных затрат включаются фактические расходы по капитальному ремонту машин, зданий и сооружений.

Самым простым способом калькулирования тракторных работ является составление К. на га мягкой (условной) пахоты.

Обычно К. тракторных работ в МТС составляется по 5 основным статьям бюджетного финансирования тракторных работ и имеет след. содержание (табл. 3).

Табл. 3. Калькуляция себестоимости тракторных работ на гектар условной пахоты (Всего выполнено работ в переводе на условную пахоту 42 000 га)

Однако для подробной характеристики себестоимости тракторных работ данных, приведённых в такой К., недостаточно.

В целях анализа состава производственных затрат и установления размера прямых и косвенных расходов необходимо составлять более подробную К., с выделением: по затратам на горючее и смазочные материалы прямых расходов (расход горючего на работу в борозде) и косвенных (расход на переезды и др.); по затратам на ремонт машин - расходов по видам ремонтов в разрезе тракторов, комбайнов и прочих с.-х. машин; по заработной плате производственным рабочим - заработной платы прямой (прямая сдельщина) и косвенной (надбавки за выполнение заданий по периодам года и т. п.) и по административно-хозяйственным расходам - сумм, израсходованных на ремонт строений и оборудования.

Для более глубокого изучения экономической эффективности различных марок тракторов и комбайнов составляются отдельные К. по маркам машин и по видам тракторных работ. В этом случае применяется обычный метод составления К. - прямые расходы делятся на объём работ, а косвенные - распределяются одним из названных выше методов.

В таком же порядке составляется К. в лесозащитных станциях по экскаваторам, бульдозерам и др. машинам, по строительству прудов и водоёмов.

Литература: Кобызев С., Бухгалтерский учет в совхозах, МТС и колхозах, М., Госпланиздат, 1946; Митюшкин Т., Бухгалтерский учет в МТС, 2 изд., М., 1949; Прокофьев И., Бухгалтерский учет в совхозах, М., 1947.

Источники:

- Сельскохозяйственная энциклопедия. Т. 2 (Ж - К)/ Ред. коллегия: П. П. Лобанов (глав ред) [и др.]. Издание третье, переработанное - М., Государственное издательство сельскохозяйственной литературы, 1951, с. 624

|

ПОИСК:

|

При копировании материалов проекта обязательно ставить активную ссылку на страницу источник:

http://agrolib.ru/ 'Библиотека по агрономии'